中國工程機械工業協會于12月上旬公布了22家裝載機制造會員企業的月度銷售數據,2021年11月各品牌主機廠銷售各類型、噸位裝載機合計9975臺,同比2020年11月下降8.53%。

其中3噸及以上裝載機銷售8755臺,同比下降13.83%。

銷量中國內市場數量為7031臺,同比下降16.95%,占比70.48%;

出口銷量為2944臺,同比增長20.71%,占比29.51%。

2021年1-11月,22家協會會員主機廠共銷售各類裝載機131652臺,同比2020年1月至11月的119030臺增長10.60%。從增長曲線可以看到,2016年至2018年期間,行業銷量出現大幅增長,受益于市場需求和各廠商多年技術和品牌積累、深耕,大幅提升了設備的市場保有量。在經歷2019年和2020年低速增長后,市場在今年再次恢復雙位數同比增幅,反映出下游項目需求依然保持旺盛局面。

其中3噸及以上裝載機銷售120415臺,同比2020年1月至11月112249臺銷量增長7.27%。

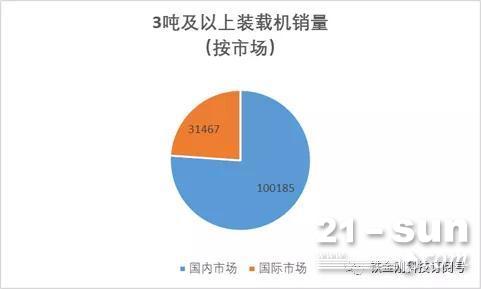

3噸及以上裝載機國內市場銷量100185臺,同比增長2.19%,占比76.98%;出口銷量31467臺,同比增長43.7%,占比23.90%。

2021年上半年裝載機市場出現了需求提前透支現象,3月份總銷量創造歷史記錄達到22772臺;同時下半年市場項目需求有限,造成市場設備保有量供大于求。市場表現方面,2021年11月裝載機整體銷量同比增長幅度雖然延續下滑態勢,國內銷量同比下降16.95%,但銷量上卻保持環比正增長,自2021年7月以來已經是連續5個月保持銷量上升的趨勢。

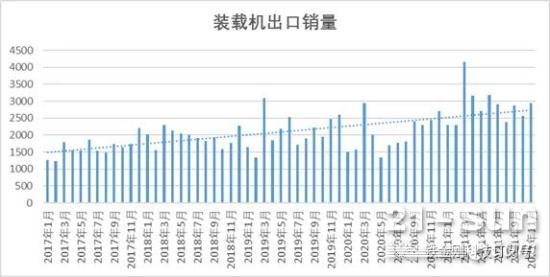

將數據統計時間縱向維度擴大,可以看出過去5年內,相比國內市場高保有量下的緩慢增長,海外市場方興未艾,裝載機設備出口保持高速增長,銷量同比和環比顯著上升,出口情況比較樂觀。

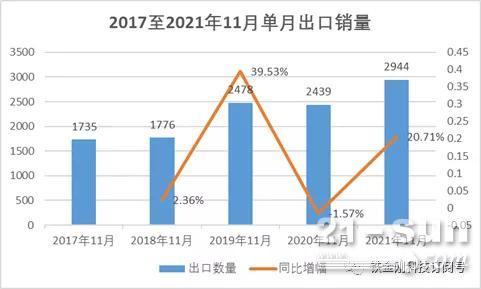

從2017年至2021年出口市場11月份單月出口銷量變化來看,2017年以來,裝載機銷量持續增長,出口銷量表現穩定,2019年銷量同比大幅增長接近40%,銷量踏上2000臺大關。2021年11月單月同比增幅均超過20%。隨著國產品牌全球化布局加速推進和全球基建升溫,本土裝載機企業出口市場有望將得到進一步增長。

2021年全國專項債拉動基建投資繼續發力,基礎設施建設、采礦、地產等市場的密集開工,導致工程機械設備需求強勁,為裝載機國內市場需求奠定堅實基礎。因此,國內市場目前仍是行業重要支柱。

國際市場方面,盡管新冠疫情整體有所緩解,但局部仍有較大反復,世界經濟雖有大幅波動,總體保持持續復蘇狀態。各國工程機械需求的持續增長,對裝載機出口起到了拉動作用。過去5年期間,主機廠海外銷售和服務渠道布局日益完善,疊加國產品牌設備質量提升,市場競口碑不斷擴大,出口市場預計將持續成為行業重要的增長點。